在财新专栏文章《当前是未来的镜子:如何看下半年货币金融环境?》中,我们认为,下半年的货币金融环境主要包含三个要点:一是合理充裕,货币环境与去年同期相比会相对宽松;二是总量适度,货币宽松会边际放缓;三是灵活精准,金融对实体经济的支持可能会更加关注结构。

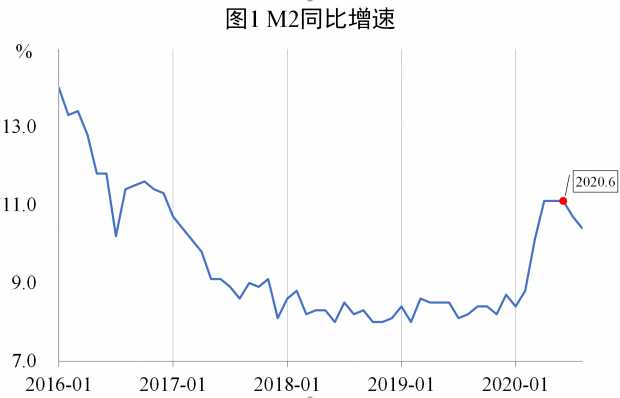

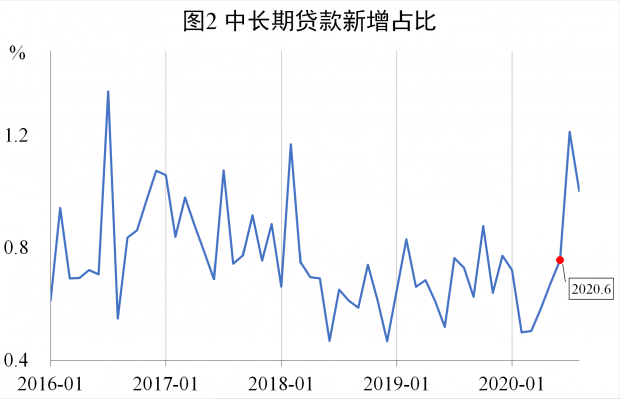

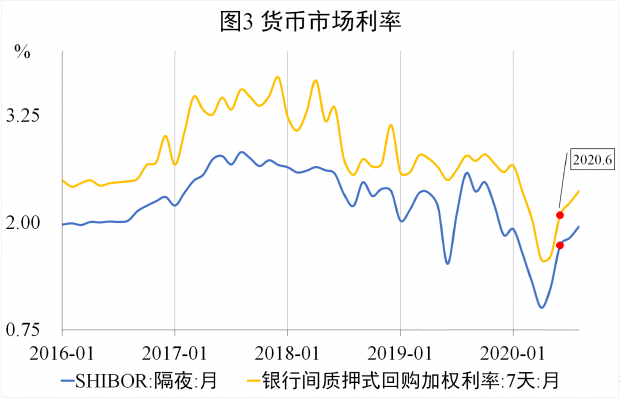

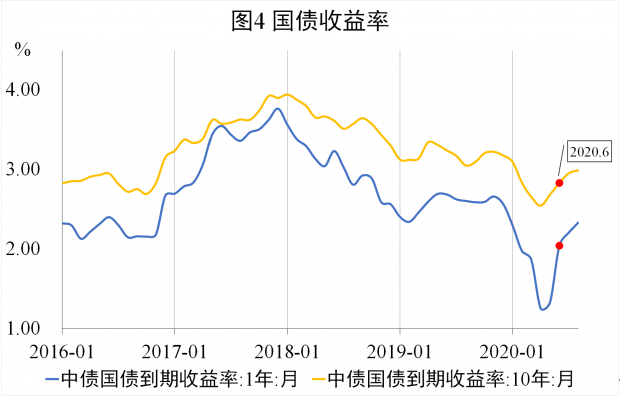

从下半年以来的数据看,货币金融环境的变化形势与预期较为相符。首先,M2同比增速仍明显高于去年,反映货币环境与去年相比仍相对宽松。其次,7、8月份,M2同比增速由4、5、6月份的高位持续回调,表明货币宽松边际放缓。再次,中长期贷款新增占比大幅上升,体现信贷投放出现了一定的结构调整,对重点领域、薄弱环节的支持力度不断增强。此外,价格方面,货币市场利率、国债收益率的变化情况也验证了之前的判断。较上半年而言,下半年以来的利率水平回升明显。

当然,市场上也出现了一些声音,对货币增速放缓是否会影响后续经济修复提出了疑问。此类观点大多基于这样一种认识,即货币拐点会领先于经济拐点,当货币增速下降时,经济活跃度会在一至两个季度后随之下降。

这里要指出的是,对于前期经济增速的下滑,更多的是源于新冠肺炎疫情作为一种外生冲击,打破了生产生活的正常秩序,而非经济运行自身出现了什么内生问题。从这个视角出发,对货币增速放缓与后续经济修复之间的关系可能就会有不一样的发现。

一、货币增速放缓:针对货币流通速度回升、经济社会秩序恢复的适应性调整

在本次疫情中,一个最为突出的特点是保持社交距离。这些防控措施对迅速控制疫情、保障人民生命安全起到了至关重要的作用。但是,他们也不可避免地降低了人员、商品、要素等的流通速度。企业生产投资放缓;居民外出消费减少;人员流动、物资运输受限。

受此影响,商业活动收缩,交易数量削减,资金周转随之减慢,由此形成了由于物理隔离而导致的货币流通速度的下降。对于这一现象,在一般时期的经济波动中,是较难观察到的。只有当自然灾害、疫情等一些不可抗因素对正常经济活动形成一定的物理限制时,才有可能出现。因此,如果参照以往经济衰退的一般性经验来考察本轮经济增速下滑,容易出现认知偏差。

按照数量方程式的观点,与经济相适应的货币数量,既取决于经济规模,也取决于货币流通速度。对于给定的经济体量,货币周转得越快,维持经济运转所需的货币数量也越少。反过来,当经济体量有所扩张、货币周转速度又比较稳定时,经济运行所需要的货币数量也会相应上升。在货币流通速度相对稳定的情况下,货币数量如果不能及时实现适度调整,则会对交易形成、生产进行产生约束,不利于经济增长。这可能也是“货币拐点会领先于经济拐点”这类认识的逻辑起点。

但是,在这个逻辑链条中,有一个通常不太会被注意到的“隐形”细节:货币流通速度的变化。如前所述,在本次疫情中,由于广泛的保持社交距离而引起的货币流通速度明显下降,是一个不容忽视的特点。顺着这个思路去看,疫情以来货币增速变化趋势的背后,也是有一定内在逻辑的。

一方面,在疫情防控应急阶段,受封城、停工、隔离等因素影响,货币流通速度明显放缓,对货币数量的要求随之上升。货币增速的快速攀升,有利于缓解企业面临的较大的资金周转压力,维持经济正常运转。

另一方面,在疫情防控转入常态化后,封城、停工、隔离等陆续解除,货币流通速度逐渐回升。当经济运行逐渐回归正轨后,货币数量也需要恢复到与经济发展相适应的常规水平。如果货币数量仍然保持较高增速,以至于超出经济运行所需,则会给物价带来较大的上涨压力。因此,在货币流通、经济秩序全面恢复的背景下,如果要确保价格指数在合理区间运行,则有必要适当控制货币增速。

因此,下半年以来货币增速的放缓是向货币流通正常化的回归:当应急防控措施解除后,货币流通速度会逐渐回升至正常水平,维持经济运转所需的货币数量也会恢复到常规水平;货币增速放缓,是针对货币流通速度回升、经济社会秩序恢复的一种适应性调整,避免货币数量超出经济所需。

二、后续经济修复:对疫情前经济已处在短周期上升通道的延续

从经济运行本身看,经济复苏的总体态势也是比较乐观的。随着疫情得到有效控制、防控工作逐渐由应急状态转入常态化,主要经济指标陆续呈现积极变化。

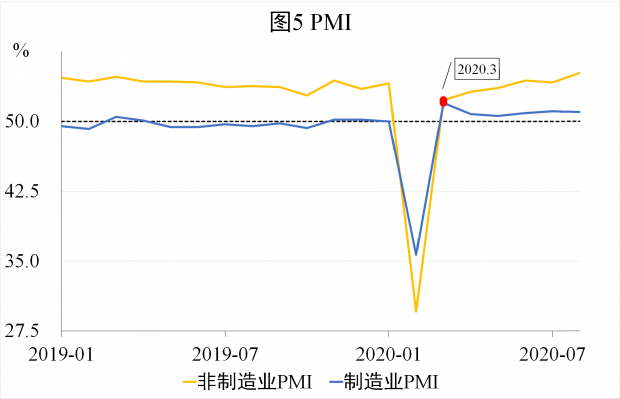

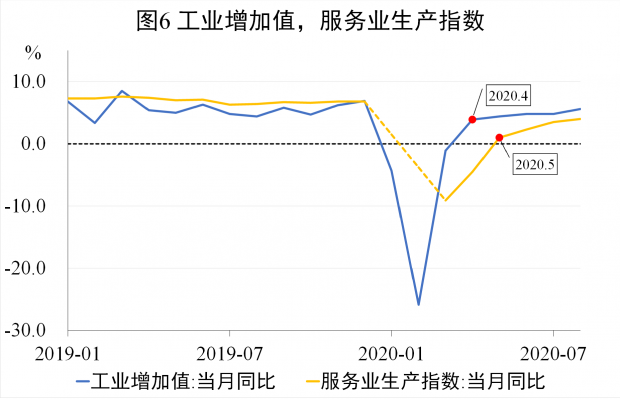

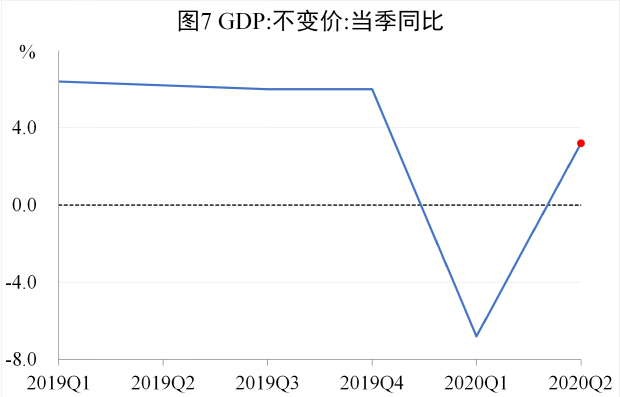

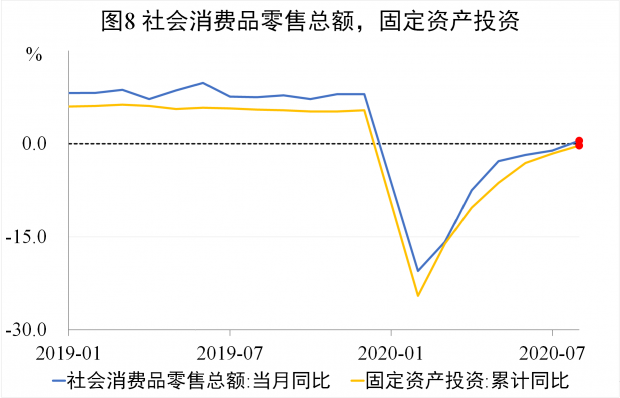

3月开始,先行指标PMI由2月的低值重新跃升至50%的荣枯线以上,并始终保持在景气区间。4月,工业增加值当月同比增速实现由负转正;5月,服务业生产指数当月同比增速由负转正。二季度,GDP增速由一季度的-6.8%回升至3.2%,经济增长实现由负转正。8月,社会消费品零售总额实现年内首次同比正增长;固定资产投资累计同比降幅收窄至-0.3%,投资累计完成额已接近去年同期水平。

如果把视野放宽到更长的时间范围,还可以看到:虽然在前期,疫情冲击使得经济运行暂时性地偏离了原有轨道,但是二季度以来,随着修复过程的开启和持续,经济运行已经在逐步回归短周期轨道。

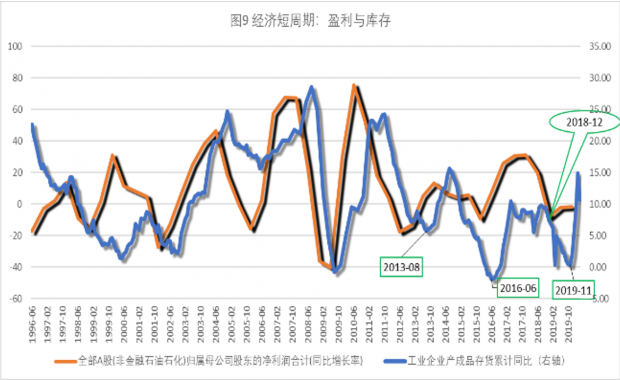

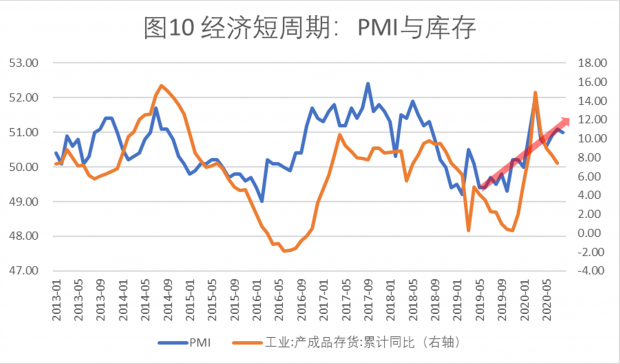

经济周期理论认为,经济存在短周期现象,具体表现为需求周期性波动与库存周期性波动的缠绕交织,时间长度一般在3~3.5年。通过观察企业盈利、PMI等的变化情况可以看到,市场需求在19年初探底,此后持续回升;以工业企业产成品同比增速作为观测指标,企业库存在19年末触底,出现回升迹象。结合“库存周期性波动通常会滞后于需求周期性波动约2~3个季度”的普遍经验,可以大致判断:疫情发生前,需求已连续多月反弹,企业对未来的预期渐趋乐观,加之库存也已降至较低水平,企业实际上已经开始了逐渐补充库存以应对需求反弹的准备;从宏观层面看,经济运行已经处在了短周期内的上升通道。

因此,若没有疫情的扰动,经济大概率会维持前期主动补库存的上升趋势。但是,年初爆发了新冠疫情,对经济造成了严重的冲击,我国一季度GDP录得40年来首次负增长(-6.8%)。幸运的是,由于防控得力,国内的疫情迅速得到控制,对经济的暂时性冲击并没有从根本上改变其原有的短周期运行轨道。对于这一积极现象,可以在一些前瞻性指标的变化趋势中得到印证。以制造业PMI为例,若剔除2月份的异常值,则可看到疫情后经济景气状况、市场需求持续回暖,重新延续了疫情前的弱复苏趋势,经济运行正在逐步回归短周期轨道。

概括起来,经济所需的合理流动性不仅由货币供给量本身决定,还取决于货币流通速度,是两者乘积的共同作用结果。随着疫情得到有效控制,经济活动有序恢复正常,货币流通速度也逐渐恢复,因此,预计下一步货币政策将保持流动性中性,甚至边际偏紧状态。这是流动性逐渐回归正常的过程,不会影响与制约后续经济的进一步修复。

作者:刘晓曙 青岛银行首席经济学家

黄佳琳 青岛银行博士后

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}