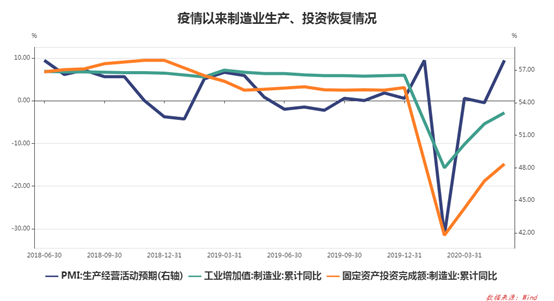

制造业在经历1-2月增加值同比下降15.7%的巨大冲击之后,随着国内疫情得到基本控制,已在稳步恢复。3月以来,制造业增加值累计同比不断收窄,1-5月制造业增加值累计同比下降2.8%,已基本达到上年同期水平;制造业采购经理指数也持续保持在荣枯线(50%)以上,特别是制造业生产经营活动预期持续变强,在5月更是达到了57.9%。

然而,在生产和预期都逐渐恢复的同时,制造业的投资恢复情况却远不及预期:5月底制造业固定资产投资完成额累计同比下降14.8%,显著弱于生产恢复情况。

伴随制造业生产经营活动预期的不断增强,为何并未出现投资需求大幅增长呢?主要原因有:

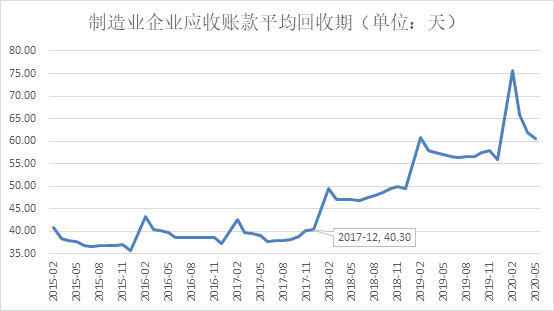

首先,从投资的财务约束的角度看,现金流承压限制了制造业企业的投资活动。受疫情影响,制造业企业的采购、生产、销售、现金流回款的资金循环流转受阻。应收账款回收周期反映了企业资金流循环流转的状况,今年1-2月,受疫情影响制造业的应收账款回收周期明显拉长,比去年同期高出15天,高达75.7天,严重影响了企业经营现金流。虽然3月以后情况有所改善,但制造企业应收账款回收周期仍处于较高水平,4月份回收周期仍高达61.9天,较去年同期高出4.5天。面对现金流承压的现状,制造业企业固定资产投入受到节制,投资活动放缓。事实上,自2017年12月以来,制造业应收账款回收周期就一路狂升并居高不下,这很不利于制造业投资活动的开展,疫情使得这一情况更加雪上加霜。

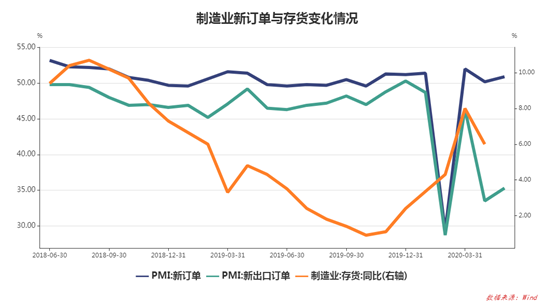

其次,陷入库存周期的“主动去库存”假象,制造业企业扩大投资的动力不足。虽然制造业生产恢复状况良好,但是需求不足明显。企业调查显示,反映订单不足的企业比重为54.6%,较上月只下降3.1个百分点,依然处于较高水平,市场需求恢复相对较慢。5月制造业PMI指数也显示:新订单指数为50.9%,比上月略上升0.7个百分点,处于弱复苏状态;新出口订单更是长期处于荣枯线以下。

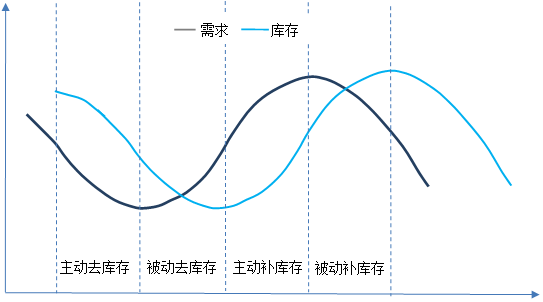

需求不足易让企业产生假象滑向库存周期的“主动去库存”阶段。库存周期通常被划分为四个阶段:①、主动去库存:需求回落,企业对未来经济状况的预期悲观,不得不主动降低库存以改善自身资金状况。②、被动去库存:需求触底反弹,但企业依然谨慎,需求逐渐超过企业的预期,此时企业的库存进一步下降。③、主动补库存:需求已连续多月反弹,企业对未来逐渐乐观,企业的库存也已降至较低水平,企业逐渐补充库存以应对需求的反弹。④、被动补库存:需求开始下滑,但企业依然乐观,需求逐渐低于企业的预期,此时企业的库存进一步上升。自去年10月以来,制造业存货同比增速触底回升,进入库存周期主动补库存阶段。但是,突如其来的疫情彻底打乱了库存周期的节奏。疫情使得制造业企业在2-3月份在外需疲软、内需恢复较慢的情况下,生产强于需求,导致库存积累偏离库存周期的正常轨道,进入“被动补库存”假象阶段(之所以称为假象是因为需求下滑库存上升符合被动补库存的特征,但是库存上升并不是企业依循主动补库存逻辑仍然乐观所做出的投资结果),4月份又快速转入“主动去库存”的假象阶段(假象解释类似)。面对需求不足,制造业企业不得不主动降低库存以改善自身资金状况,易陷入库存周期“主动去库存”的假象,扩大固定资产投资的动力匮乏。

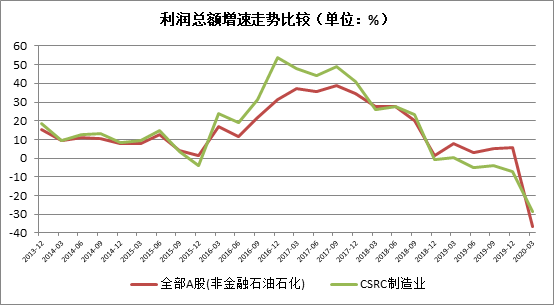

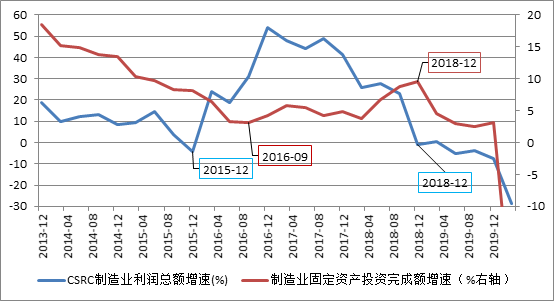

最后,制造业利润水平走低是投资不振的最根本原因。2017年3季度以来,制造业企业整体的利润总额增速下滑,在2019年之后更是低于非金融石油石化上市企业的平均水平。

自筹资金是我国制造业投资最主要的资金来源,2017年的自筹资金占比高达89.5%。因此,制造业企业需要通过持续的利润增长累积充裕资金,才能开启新一轮投资扩张,譬如2015年12月制造业利润总额增速触底回升三个季度后,制造业固定资产投资增速才触底回升,滞后于利润增速。制造业利润增速的长期下行限制了其投资能力。2018年12月制造业利润总额增速由正下行转负,制造业固定资产投资增速也立马跟随下行。此外,我国制造业投资中民间投资占比超过85%,利润动机是民间投资的中心动机,盈利增速的下降使得制造业企业的投资动力减弱。

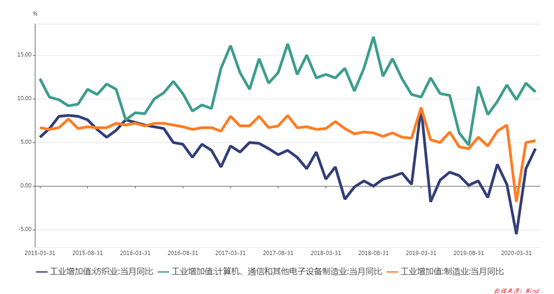

更进一步,行业内部新旧结构分化但又青黄不接是制造业利润水平继续走低、投资不振的实锤原因。尽管5月份制造业主要行业固定资产投资累计同比增长环比普遍改善,但制造业投资整体形势仍较为低迷。其中,以汽车制造业和纺织业为代表的传统制造业投资降幅依旧较大,是制造业投资的主要拖累;与此相对的是以医药制造业与计算机通信行业为代表的高技术制造业,固定资产投资增长恢复速度较快:1-5月,医药制造业与计算机通信行业固定资产投资增长分别由1-4月的-2.7%和1.1%大幅回升至6.9%,是制造业投资的重要支撑。

疫情后计算通信行业与医药制造业等高技术制造业展现出的韧性和抗冲击性一部分是受益于疫情带来的医疗和新消费需求的增长,除此之外,最重要的原因则是数字经济的蓬勃发展为高技术制造业提供了广阔的发展空间。实际上,近年来以计算机、通信和其他电子设备制造业为代表的高技术制造业的增长速度就一直远高于制造业的平均水平,以纺织业为代表的传统制造业则拉低了制造业的整体增速。疫情以来,高技术制造业与传统制造业差异表现背后本质上是制造业内部的持续分化。

传统制造业与高技术制造业之间出现分化的原因主要是:从市场需求来看,我国已经到了工业化的后期阶段,工业品的市场需求逐步饱和,传统制造业的数量扩张日益受到市场需求的制约;同时,随着21世纪10年代以来,全球进入新的技术-经济范式:数字经济时代,云计算、大数据、人工智能等新一代信息技术加速渗透到经济和社会生活的各个领域,我国国民经济各个领域对计算机、通信和电子设备制造业等高技术制造业的需求持续强劲。传统制造业与高技术制造业处于不同的发展曲线上,这自然引起制造业行业内部的结构分化,疫情的出现只是让这种分化再次凸显。

尽管高技术制造业表现亮眼,但是由于它的增加值占规模以上工业比重不到15%,还难以担当制造业的中流砥柱;传统制造业还是制造业的主要成分,由于它们的市场日趋饱和,投资机会逐渐衰竭,投资也就难见起色,不觉的拖累了制造业整体水平。

综合来看,现金流承压、陷入库存周期“主动去库存”假象、盈利能力持续走低等因素使得制造业企业投资活动恢复不及生产经营预期。

作者:刘晓曙 青岛银行首席经济学家

张馨月 青岛银行博士后

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}