美国总统特朗普并不乐见强势美元。4月12日美市时段,以“大嘴巴”闻名的特朗普(Donald Trump)先生再次发表“令人惊呆”的言论,在金融市场上掀起“超级风暴”,使得美元遭到当头棒喝。特朗普表示美元正在变得过于强势,其最终将损及美国的竞争力。特朗普讲话期间,美元短线急跌。这已经是特朗普第二次表示“美元过强”,上一次他只是刚当选,还没转正。当时,也就是2017年1月13日,特朗普在接受《华尔街日报》采访时指出,美元已“过度强势”,美国企业因而失去竞争优势,“强势美元正在将我们推入深渊”(it's killing us)。他的言论让市场大感意外,他是第一位口头干预美元过于强势的美国(候任)总统。特朗普的逻辑很直观:弱势的美元可以让美国商品更加便宜,能够促进出口,更多的出口意味着更多的就业机会。弱势的美元才符合特朗普先生复兴美国伟大梦想(Make America Great Again)的要求。市场似乎被驯服了,正在按照总统先生的预期发展变化,美元指数从年初的102.38一路下行波动,截至4月21日,美元指数已滑落到99.75。

美元今年以来的走势是市场交易参与者对特朗普弱势美元政策预期的妥协反应呢?还是美元汇率受内在规律驱动引起的呢?换句话说,美国总统的政策导向、美联储的政策措施在多大程度上决定了美元的走势?是什么决定了美元的趋势性变化?特朗普先生的政策言论对市场的造成的冲击是暂时的、随机的,如一颗石子落入池塘溅起水花后复归于平静?还是将根本性的引导市场走向预期目的?

一、 波动悖论:随机波动与周期的规律波动并存

美元指数是综合反映美元在国际外汇市场的汇率情况的指标,它通过计算美元相对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度。应该说,主要经济体之间的外汇交易是非常市场化的。每天各个汇率市场的参与者接收到各种形形色色的信息,并由此形成对当下及未来的不同的预期判断,最终达成交易实现。因此,汇率价格中较为充分反映了每天不断出现的各种事件,当然,反应程度可能有大有小之分。

以2016年发生的几个显著事件为例。6月24日,英国脱欧公投引发外汇市场震荡,24日上午英镑兑美元汇率跌幅超过10%,盘中英镑兑美元跌破1.35,最低至1.3459,与此同时,美元指数大幅攀升,最高冲至96,一举收复了过去两周的下跌,日内振幅达3.62个点位;FBI在10月27宣布重启对希拉里的调查引起接下来美元指数的持续暴跌,直到大选前2天也就是11月7日停止对希拉里的调查美元指数才又开始反转上涨,反映以精英为代表的市场认为希拉里才能带领美国走向新未来;就在11月9日大选公布结果当天,当特朗普开始领先时,美元指数一路直泻两个点,由97.87暴跌至95.88,市场对特朗普充满着悲观情绪,但当最终特朗普最终获胜时,市场又反过来对特朗普充满乐观情绪,美元指数反转走高,当天以98.66收盘。可以看到,美元指数对外部偶然的、随机的、不确定性事件做出了反应,可以说,美元指数因每日不确定事件引起的波动也是随机的。那么是否可以说,美元指数的变化过程真的就是个随机过程?

事实上,剔除季节因素、异常值等因素后,美元指数的趋势波动又呈现明显的周期性规律。

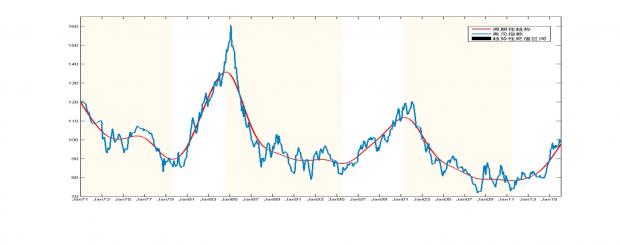

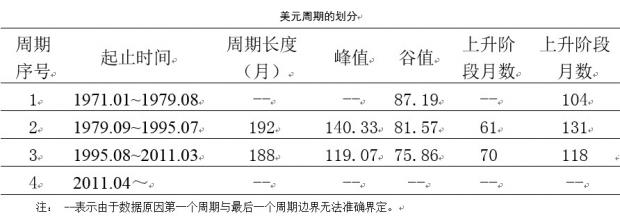

从中长期的时间尺度来看,自1971年以来,美元指数的变动具有明显的周期特征。从两次完整的周期经验来看,上行时间约5~6年左右,下行时间则为9~11年左右。

这是一个悖论:随机波动与有规律的波动并存,即美元指数每天呈随机性波动与美元指数趋势呈现周期性规律波动并存。

如何解释这一悖论呢?

掷硬币猜正反面的游戏我们都玩过。当把硬币抛向空中,它落到桌面上之前我们无从预料到将会是哪一面朝上,也就是说,每次游戏的结果都是随机的、不确定的。但是,大量的抛掷硬币后,就会发现其中存在一定的规律:正面朝上的次数约占总投掷次数的一半。

这说明什么呢?说明在每一次随机、偶然的事件背后都存在一种稳定的因果关系结构,它解释这些随机的偶然现象背后的规律性。

在掷硬币游戏中,这个稳定的因果关系结构就是硬币的基本对称性,它决定了硬币正面朝上的概率是50%;在具体到每一次游戏时,由于投掷的初始速度、空气阻力等的不同,引起了投掷结果的不确定性。

回到美元指数的波动悖论问题上,其实质和掷硬币的道理一样。也就是说,存在一种稳定的因果关系结构,它决定了美元指数的中长期走势。这个因果结构关系是什么呢?就是先递增后递减的资本报酬规律,它驱动资本在美国与其他国家之间的流动,引起了美元指数的中长期趋势周期性波动。而那些具体的偶然的、不确定性事件和干扰等只有边际的意义,如英国脱欧公投、美国大选、美联储议息会议等只是引起美元指数短时间范围内的波动,犹如扔进大海里的石头,激起一阵波浪,但很快就湮没在潮起或潮落的波动过程里。当然,并不是说这些事件对美元指数走势一点都不重要,实际上,这些事件每个可能都会影响到美元指数周期性波动的振幅甚至周期的宽度。如果再深入一点点,可以发现美元的趋势运动状态空间里存在一个具有分数维的奇怪吸引子。分数维奇怪吸引子的存在表征美元指数的趋势性运动具有系统总体稳定性和局部不稳定性。总体稳定性意味着在奇怪吸引子之外的的一切运动都趋向(吸引)到吸引子,运动一旦进入吸引子如果没有外力的强迫就不会再离开它,当一个小的扰动使系统运动暂时偏离吸引子后,它也必然会再返回来到吸引子的。换句话说,美元指数的趋势中蕴含了内生的、稳定的吸引特性,即使外部扰动如美国大选黑天鹅事件的发生等使得美元汇率偏离了趋势它也会返回到吸引子区域的。总体稳定性这一特征,不免让人产生历史决定论的疑惑,仿佛一切都被设计好了轨道,至多产生偏离又被吸引到预设的轨道上来,其实要注意这里说的是吸引子区域而不是某种“预设”好了运动轨道。分数维奇怪吸引子还有另一个特性,就是局部不稳定,它意味着一切到达奇怪吸引子内的运动都互相排斥,并且永远不会自相重复。对于美元指数的趋势运动来说,就是任何两个周期间具有自相似性,但没有任何两个周期是完全相同的,每一个周期它的振幅与宽度都是不相同的。

因此,特朗普总统的政策倾向、美联储的货币政策无法根本性决定美元指数的趋势性发展,它们能起的作用仅是加速或延迟趋势性变化的进程、加剧或减缓趋势性运动的波动幅度;决定美元趋势根本性变化的是它自身所遵循的规律。

二、 美元周期趋势将翻转的技术信号

人们对未来的预测通常来自历史的经验认知,因为大体而言,未来和过去的链接是有系统的,并不是毫无道理的突然有了全然不一样的未来。

观察美元的真实有效汇率指数,也就是根据通货膨胀对美元指数进行调整后的历史走势,它显示当前真实有效美元指数已达到上一次周期的峰值,也接近尼克松冲击后的出现在1986年前后的首个峰值。从技术形态上来看,美元指数继续走高的动能不足,面临下行压力。

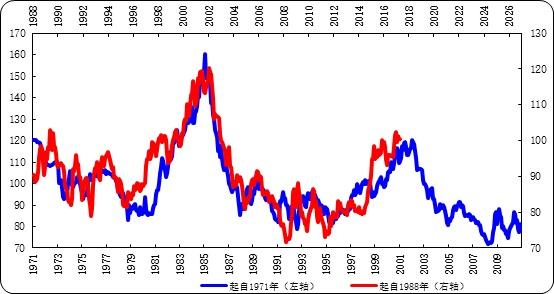

经济周期容易被理解为一种简单的机械循环。事实上,理解为自相似更合适。保罗·萨缪尔森在1992年给经济周期下的通俗定义:没有两个经济周期是完全一样的,但是他们具有很多相似之处;虽然不是一模一样的孪生兄弟,但可以看得出来他们属于同一家族。对美元指数的自相似做个直观的比较,有助于我们它当前发展状态及未来趋势做个判断。

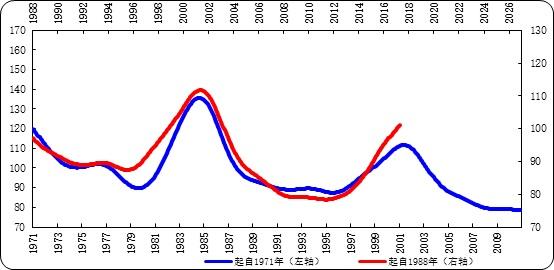

上面这个图是根据美元指数的原始数据绘就的,它把时间轴折了一下,把起自1971年的美元指数走势和起自1988年的美元指数走势放在同一个时间起点上,这样处理后可以发现美元指数的走势自相似性非常强。如果剔除季节因素、异常值等因素后,这种自相似特征会更明显。

可以看到,在历史上,美元指数的中长期走势在形态上具有高相似性,特别是已确定的上行或下行趋势转折点的时间发生点具有较高的一致性,峰值时间错位约0.25年,两次谷值时间错位分别为1.15年与1.07年。

本轮强势美元起于2011年,距2017年约6年的跨度。前面提到过,美元指数的周期上行时间约5~6年左右。因此,结合技术形态以及美元指数周期的自相似性,基本可以预见,如果没有有形的手的过分干预等,美元指数将在2017年形成下行趋势。即使出现其他偶然性事件,也将至多将下行拐点延至2018年。

三、 驱使美元指数中长期周期性波动的因果关系结构

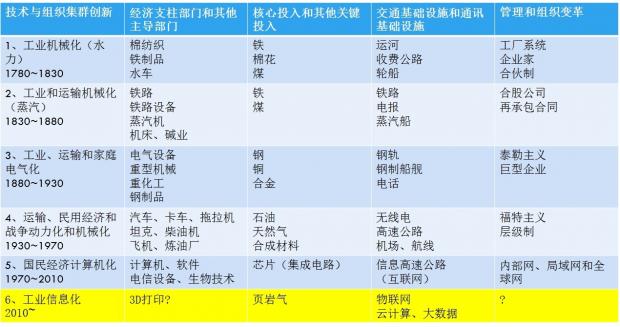

稳定的因果关系结构是随机现象背后隐含着规律的根本所在。那么,驱使美元指数的中长期周期性波动的因果结构关系是什么样的呢?在市场经济中,驱动要素流动的基础原动力是资本回报率。汇率变动背后的基本面因素是不同经济体之间的资本回报率的相对变化;美国作为世界技术创新及扩散的中心,美元被赋予不对称的地位,美国相对其他国家的资本回报率变动甚至仅仅美国国内的资本回报率变动对世界资本流动起着至关重要的作用。也就是说,不断蜂聚出现的技术创新与扩散,引起了资本的流入或流出,导致美元指数出现周期性波动。众所周知,源于技术进步的新兴产业的出现和新技术的应用,是推动经济增长的根本原因。19世纪末20世纪初,特别是两次世界大战之后,美国成为了世界经济中心与科技中心,科技水平始终处于世界技术最前沿。自由开放的思想市场、发达的金融体系和市场化激励的人才政策,使美国成为世界技术创新的重镇及技术扩散的主要发源地。根据熊彼特的观察,创新往往蜂聚出现,在时间和空间上均匀分布的情形则极为罕见。当新的技术创新蜂聚出现时,创新将市场规模提升到一个新的台阶,资本投资回报率(规模报酬率)遵循先递增后递减的规律。在预期到规模报酬递增时,资本投资簇拥而至,包括美国之外的资本也被吸引回流,引起美元指数升值。但随着规模报酬开始逐渐递减,一方面国外流入的资本开始减缓;另一方面随着这些创新技术逐渐扩散到国外市场,国外市场同样因循规模报酬先递增后递减的规律,进入规模报酬递增阶段,致使部分美国资本从国内逐利流出。两方面的原因引起美元指数逐渐步入下行阶段。随着原有新技术的不断深化应用,美国投资机会逐渐衰竭,经济不景气,新的技术创新将再次蜂聚出现。当预期到规模报酬递增时,世界资本再次簇拥而至,与此同时,原有技术扩散引起的国外市场部分投资在经历规模报酬先递增然后递减的过程后,也会回流到处于技术前沿的美国,美元指数随之再次上升。正是美国的资本投资回报率的周期性变化引起了资本的周期性流入或流出,最终导致了美元指数的周期性波动。

四、 美国经济及其外围经济的发展情况

了解当前美国经济及世界经济处的阶段对判断国际资本的流动及美元的变动很重要。

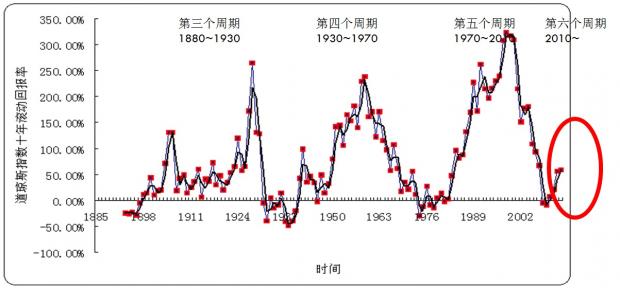

2008年,美国爆发次贷风波,连锁引起欧债危机等一系列国际经济金融危机问题。很多专家把问题原因或归结为金融过度创新或归结为金融监管缺失或归结为全球经济结构失衡。这些既是本次经济危机的原因又不完全是。最根本的原因是当时世界经济原本就已经处在康德拉季耶夫周期的衰退阶段,投资机会衰竭、资本回报率持续下滑。金融过度创新、监管缺失甚至全球经济结构的失衡仅起到了进一步加剧由重大技术变迁所驱动的康德拉季耶夫周期衰退的作用。这也是为什么说它们既是本次经济危机的原因又不完全是的缘故。

观今察古,翻阅历史常会有很多的智慧发现。从长期资本回报率的角度,可以看到资本回报率遵循先递增后递减的规律同样也是世界经济产生康德拉季耶夫周期的内在动力。事实上,资本回报率先递增后递减是市场经济的一般规律,它是工业经济体系中经济周期的第一推动力。自2010年以来,美国经济开始回暖,进入第6个康德拉季耶夫周期。这一点也与资本涌至美国引起本轮自2011年起的强势美元相印证。

世界技术创新中心--美国的经济回升带动了其它国家经济增长的逐渐回升。2017年,全球主要经济体将首次出现次贷危机以来的同步复苏,美国之外的世界其它主要经济体将出现更多积极变化。国际货币基金组织最新发布的《世界经济展望》上调了多数主要经济体的经济增长速度预测,对欧元区预测小幅上调0.1个百分点至1.7%,对日本预测上调0.4个百分点至1.2%,对英国预测大幅上调0.5个百分点至2%。也就是说,2017年,美国之外的主要经济将迎来清新变化,欧元区火车头法国、德国经济向好的态势已是明朗,日本经济也因强劲的出口和工业产出明显反弹。因此,可以预见国际资本将重新配置,更加关注流向这些经济体。这是弱势美元的开始。

五、 基本结论

无论从周期的自相似性、交易的技术形态、还是驱使美元指数中长期周期性波动的因果关系结构与机理、美国外围主要经济体的发展态势来看,2017年是美元指数反转下行的拐点年。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}