【引子】疫情以来,“宽货币”与“低通胀”并存。对于未来是否会发生通货膨胀,市场有不同的看法,比如,有人认为2020年不必担心通货膨胀,货币宽松政策不会受到制约,更有甚者认为“现在的真实情况,是去掉吃的,就是通缩…2020年工业产品价格会更下跌”,当然也有人认为通胀将在今后会出现,随着全球经济复苏,货币超发效应会体现在物价上涨上。如何理解“宽货币”与“低通胀”并存现象?通货膨胀到底会不会来?何时来?对这些问题的认识直接影响到对未来货币政策走向的判断。

一、当前宽货币与低通胀现象背后的逻辑

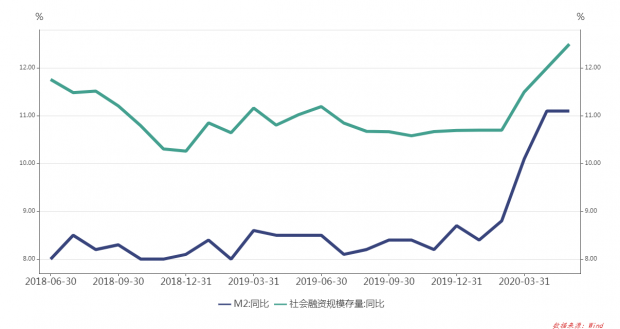

受疫情冲击,2020年第一季度GDP同比下滑6.8%,这是中国自公布国内季度GDP以来首次出现负增长。为应对疫情影响,人民银行推出了一系列强有力的支持措施,包括三次降准,增加1.8万亿再贷款再贴现额度,引导市场利率持续下降,出台小额企业信用贷款支持计划,实施中小微企业贷款阶段性延期还本付息政策等等。受宽松货币政策的影响,广义货币M2余额和社会融资规模的存量增速(5月分别为11.1%和12.5%)都明显高于去年。

根据货币主义学派的观点,货币供应量的增加是引发通货膨胀的根本原因,但实际上疫情以来由于宽松的货币政策导致 “通货”的膨胀并未带来通货膨胀:据国家统计局数据,消费者价格指数(CPI)同比增长率也在从5.4%降到2.4%。2020年5月CPI同比为2.4%(去年同期2.7%),PPI同比为-3.7%(去年同期0.6%)。CPI通胀放缓,PPI通缩加剧似乎意味着货币主义理论的失效。若通胀并不受货币政策的影响,那么货币政策是否将不再受通货膨胀制约,有了足够的宽松空间?要回答这个问题,有必要先厘清近期通胀低迷背后的逻辑。

逻辑1:货币流通速度下降,缓降了通胀压力。根据数量方程式,货币数量(M)与流通速度(V)的乘积始终恒等于物价水平(P)与商品数量(Q)的乘积,即有MV≡PQ。一般认为,在正常状态下,货币流通速度相对稳定。在本轮疫情中,可以直接观察到Q有所下降、M上升、P相对稳定,根据恒等式MV≡PQ,可以得知货币流通速度(V)明显下降。“宽货币”和“低通胀”并存的背后,是货币流通速度V的明显下降。事实上,为控制疫情所采取的隔离、保持社交距离等措施,确实在较大程度上阻碍了人员、商品、要素等的流动。疫情下,企业停工停产,生产投资放缓;居民居家隔离,外出消费减少;交通实行管制,人员流动、物资运输受限;这些阻碍意味着交易难度的上升、交易成本的增加。受此影响,交易数量会有所下降,货币周转也随之减慢。可以说,正是由于货币流通速度明显减慢,才导致疫情后的物价形势总体平稳而没有出现预期的通货膨胀。

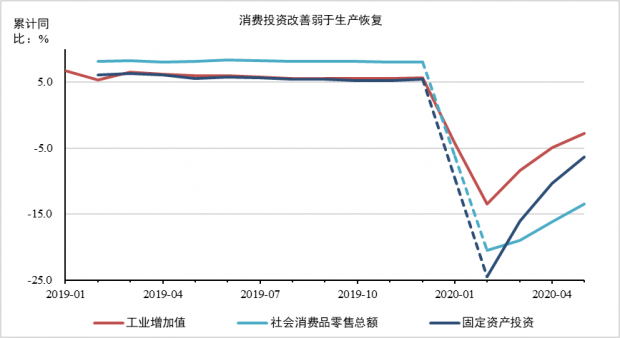

逻辑2:需求的恢复不如供给,短期通胀走低。物价涨幅根本上取决于总供给和总需求的相对变化。当前,在常态化疫情防控中经济社会运行逐步趋于正常,生产活动在疫情后逐步接近正常水平,总供给恢复较快:以工业增加值为例,5月份累计同比降幅已收窄至2.8%,接近去年同期水平。但与此同时,需求端的恢复远不如预期:5月份社会消费品零售总额、固定资产投资的累计同比降幅虽然也在收窄,但降幅依然较大,分别为-13.5%、-6.3%。在国内需求恢复程度持续弱于供给的情况下,货币政策的宽松对物价水平的正向影响相对减弱,通货膨胀也因此持续走低。

综上所述,近期宽松的货币政策并未引发通货膨胀,但是这种低通胀的状态是主要是受疫情影响,只是短期的。

二、未来发生通货膨胀的条件与基础

从长期来看,随着全球经济的陆续解封和国内经济的持续复苏,内外需将逐步改善,货币流通速度(V)也会回归正常。而在常态下,若货币数量(M)增速持续保持在高位,物价水平(P)无疑将面临较大的上涨压力。若下半年疫情不再出现大的反复,总供求一旦基本达到平衡,货币流通速度回到正常状态,那么,进一步“宽货币”空间将相对有限,宽货币与通胀的矛盾也将回归到常态。

除此之外,未来通货膨胀是具有经济学基础的。我们知道,通货膨胀的波动脱离不了经济运行周期规律。如果经济进入短期经济周期的复苏期、上升期,那么通货膨胀也将随之发生。

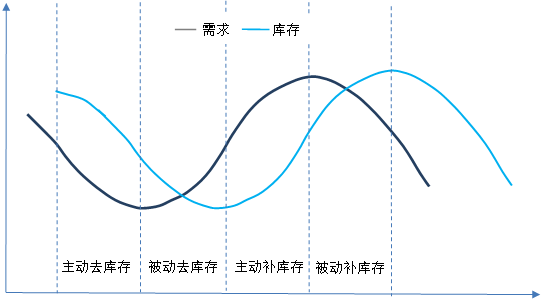

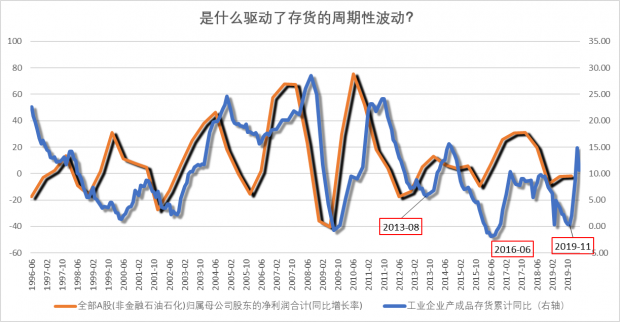

经济存在短期周期,习惯上被称之为库存周期,但这很容易形成误解。事实上,经济短周期是由需求的周期性波动与库存的周期性波动缠绕交织在一起形成的。按照习惯所称的“库存周期”通常被划分为四个阶段:①、主动去库存:需求回落,企业对未来经济状况的预期悲观,不得不主动降低库存以改善自身资金状况。②、被动去库存:需求触底反弹,但企业依然谨慎,需求逐渐超过企业的预期,此时企业的库存进一步下降。③、主动补库存:需求已连续多月反弹,企业对未来逐渐乐观,企业的库存也已降至较低水平,企业逐渐补充库存以应对需求的反弹。④、被动补库存:需求开始下滑,但企业依然乐观,需求逐渐低于企业的预期,此时企业的库存进一步上升。

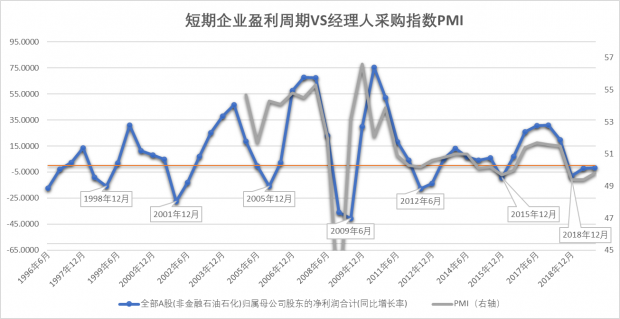

如何来刻画与测量市场的需求变化?有两个很好的指标:经理人采购指数(PMI)与企业净利润同比增速。经理人采购指数(PMI)虽是一个反映制造业生产与需求变化的综合指数,但其成分扩散指数及权重更侧重产品订货、主要原材料库存、供应商配送时间等,使得这一指数更加的倾向反映市场的需求变化。企业净利润同比增速反映的是企业短期盈利变化,同样也可以用来观察市场的需求变化,譬如,当市场需求上升的时候,通常企业盈利增速改善,而当市场需求下降的时候,通常企业盈利增速会放缓。PMI与短期企业净利润同比增速,作为反映需求变化的两个指标,尽管内涵不一样,但是两者均呈周期性波动,并走势基本一致。

事实上,PMI与短期企业盈利增速也是相互印证的。我们知道,利润是企业生产的基本动力(它对于国企也同样适用,即便不是最主要的动力),也就是说,投资活动是以未来的预期利润为基础的,而利润预期又通常建立在近期的实际利润增加或减少一个滞后期的基础上。因此,企业盈利情况会影响企业当前对未来的预期,若企业的盈利情况较好,则企业对未来的预期也较为乐观,对未来市场需求的乐观预期反映到PMI指数就呈现上升趋势;反之,亦然。

前面讲到过,经济短周期是由需求的周期性波动与库存的周期性波动缠绕交织在一起形成的。在疫情爆发前,无论企业的盈利周期还是库存的周期波动状态均处在底部拐点的右侧。从经验上看,库存的周期性波动通常要滞后于企业盈利的周期性波动2~3个季度。

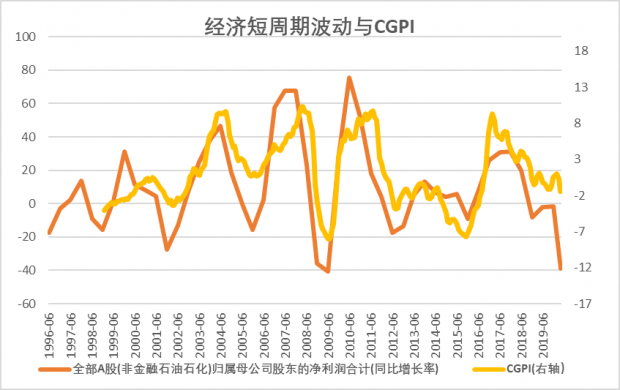

伴随着需求的波动,商品价格也会随之变化,比如,企业处在被动去库存阶段时,随着需求触底后的不断攀升,出现商品“量价齐升、需求上涨、价格不断攀升、企业盈利修复”。由于企业商品交易价格指数(CGPI)能更全面的测度通货膨胀水平,因此,我们更倾向选择它作为通货膨胀的观察指标。可以发现,企业商品交易价格指数(CGPI)的走势也具有显著的周期波动性,特别是它的波谷和企业盈利周期的波谷在时间上几乎完全一致。

前面讨论过,在2019年无论企业盈利周期与库存周期都已触底回升,处在底部拐点的右侧。若非疫情打断,当前还处在主动去库存阶段:需求已连续多月反弹,企业对未来逐渐乐观,企业的库存也已降至较低水平,企业逐渐补充库存以应对需求的反弹,物价水平相应地走高。

新冠疫情对生产与需求产生了巨大的冲击。但是,经济周期有其独特的韧性,经济短周期触底回升的内在趋势不会因疫情的意外出现而消失。随着国内疫情防控逐渐得到控制,经济秩序持续恢复,经济将延续疫情前已处在周期底部拐点右侧的发展态势,相应的,物价水平也会伴随需求回升出现周期性向上波动。

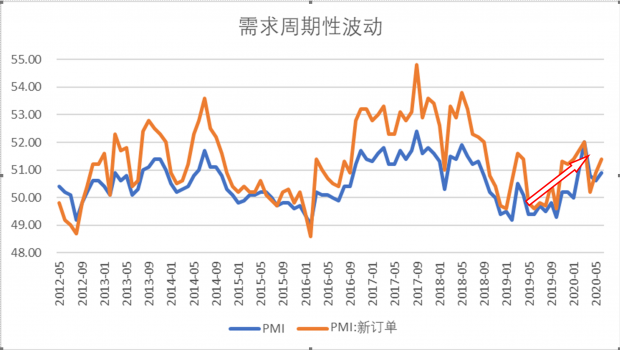

事实上,近期经济已经显现出延续疫情前经济复苏的趋势。一般来讲,在经济复苏阶段,需求逐渐恢复,企业对未来的预期逐渐乐观,企业将进入主动补库存阶段,即逐渐补充库存以应对需求的反弹。以制造业为例,从PMI分项指标来看,若剔除2、3月份的PMI的异常变化,随着复工复产的推进,生产活动指数从4月份开始一直呈较强的回升态势,而反映需求状况的新订单指数也在5月份开始逐步扩张,主要原材料购进价格也从5月份连续回升。

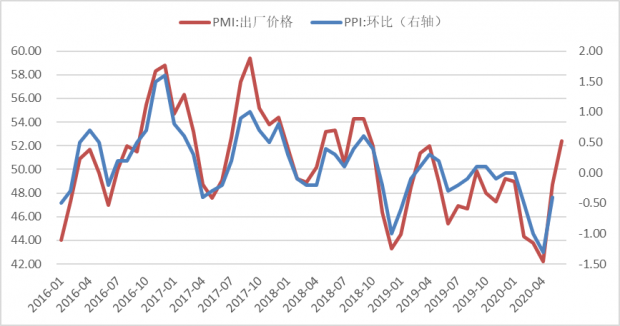

随着需求的常态化回暖,企业由临时性的供给恢复快于需求恢复重新回归为需求扩张的主动补库存阶段(参见:《制造业:为何预期向上投资向下》),物价水平将面临继续上升压力。这一点目前已经可以隐约的观察到了,最近的PMI价格指数的连续2月上升,从PPI环比与它的关系特别是底部区域的相关关系来看,PPI环比在触底后也将持续上升。

当然,受疫情影响,经济恢复可能还需要一点时间,经济的复苏也可能延续弱复苏,重新繁荣可能也还需要更多的时间,因此,未来通货膨胀的压力不会太大;同时,在数字经济的大背景下,计算机、通讯与网络技术的快速发展也通过提高劳动生产率,降低单位劳动生产成本,进而降低密集使用新技术的商品价格,也会部分缓解了通胀压力(参见:《“三新”经济或为通货膨胀“缓冲剂”》)。因此,未来会有通胀发生,但通胀不会处在一个太高的位置上,即便通胀已处在周期向上趋势中。

三、未来货币政策空间判断

通胀压力的相对缓解只是给我国进一步实施更加灵活的货币政策提供了空间,但这并未意味着更大的再宽松具有坚实的基础。

引发通货膨胀的根本原因并不止货币供应量的增加。当前,货币流通速度正在恢复常态,经济短周期重回主动补库存阶段,市场需求正在改善,生产经营意愿乐观程度持续增强,这些都是与货币供给无关的因素。在这些因素的作用下,通货膨胀已开始攒势发作。若货币政策持续再保持大宽松,两者叠加起来,未来将不可避免地出现高通货膨胀。

事实上,最近央行会议也已释放出新信号:要“坚持总量政策适度”、“坚持稳中求进总基调”、“有效发挥结构性货币政策供给的精准滴灌作用,提高政策的直达性”。这些信号意味着我国货币政策即将进入相对常态化的状态,“宽货币”的高峰已然过去,支持经济增长更多地将依靠一些创新型货币政策工具直达实体经济,直达“宽信用”。

作者: 刘晓曙 青岛银行首席经济学家

张馨月 青岛银行博士后

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}