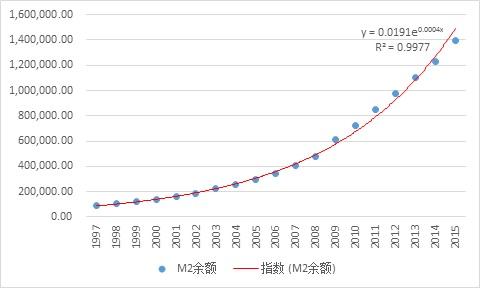

货币超发一说当前很流行。确实,20年来中国货币规模发生了巨大变化,容易让人产生这样的认识。较20年前,广义货币M2余额增长了差不多26倍,由1996年的77,265亿增至2016年1,550,066亿,年均增速16.33%,总体呈指数增长趋势。

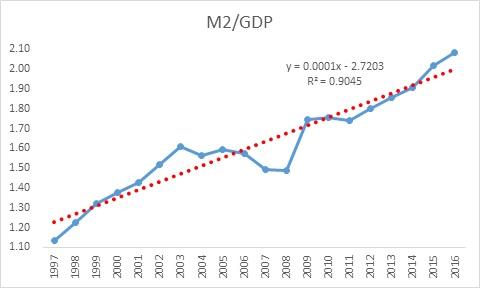

同样的,和20年前相比,M2/GDP也几乎翻了一番,由1996年的1.08增至2016年的2.08。

中国广义货币规模之大,人们对资产价格泡沫、人民币对美元贬值压力、通货膨胀等的担心不绝于耳。很多的经济学家人云亦云的简单套用“货币超发”来解释近一两年来的现象,比如2016年人民币对美元的贬值、房地产价格的高涨等,加重了民众对货币可能带来的种种不利的担心。

那么,货币是否真的存在超发?

拉长历史的视角,从过去20年的历史来看,可以发现种种担心与现实是背离的。自1997年以来,CPI月度同比增幅平均为1.94%,远低于新兴经济和发展中经济体的8%,与发达经济体的2%左右的通货膨胀相当。伴随着广义货币M2的大规模扩张,中国物价指数变化总体温和,并没有出现人们所担心的物价巨幅增长的情况,尤其是2011以来CPI变化基本平稳并保持在较低的水平。

同样的,过去20年人民币名义有效汇率累计升值47%,剔除价格因素后人民币实际有效汇率升值36%,也就是说,伴随着中国广义货币大规模增长的同时,人民币并没有表现出贬值担心。

即使对于2016年较大幅度贬值的人民币兑美元汇率,从长期来看,过去20年人民币兑美元升值约20%。

因此,可以看到,过去20年来高增长的广义货币增长却并没有带来物价飞涨的高通货膨胀,也没有带来人民币普遍的、持续的贬值。如果货币确实存在超发,也就是货币供给超过货币需求形成了超额货币,在20年的观察期间看不到高通货膨胀、持续的货币贬值是不正常的。

那么,问题出在哪呢?是关于货币超发的逻辑出现了哪些遗失吗?

事实上,可以发现我们很多关于货币超发的逻辑基础是交易方程式(也称之为费雪方程式),也就是判断货币增速是否等于经济增速与通货膨胀之和,若货币增速大于经济增速与通货膨胀之和,则断定有一部分货币供给是超过货币需求的。

费雪方程式从货币的交易媒介功能考察,指出全社会一定时期一定价格水平下总交易量与所需要的名义货币量之间存在一定的关系,但它的不足之处是忽视了微观主体动机对货币需求的影响。仅从宏观角度考察货币需求问题,纳入视野的就只有商品实现的需求和各种支付的需求,从而需要的只是作为购买手段和支付手段的货币;但是,如果考察角度从宏观转向微观经济行为主体,则不只有交易的需求、支付的需求,还有保存自己财富的需求,因此,所需求的不只是其流通领域的货币,还有保存价值职能的货币。

实际上,我们都知道经济对货币需求不仅包括对现实流通着的货币—包括流通手段和支付手段—的需求,还存在着对保存价值的货币需求。也就是说,当具备赋予交易对象以价格形态、交易媒介职能的货币一经产生,它便具备了用来积累价值、保存价值、积累财富、保存财富的职能。

贮藏金银是积累和储存价值的古典型态。随着现代货币流通的发展,除了以金银外,人们将主要的还是以在银行存款和储蓄的方式积累和保存价值,当然,也有部分直接储蓄纸货币符号的。与贵金属不同,信用货币时代,银行的存款和储蓄只不过是账簿上的观念的数码,本身没有实在的价值。不过,储存货币,意味着纸货币符号和存款的持有者具有从社会中取得相应数量的商品和服务的权利(储蓄的目的是推迟这种权利的利用以待来日使用);储存者并未享有的那些商品和服务通过种种方式被用于生产、流通和投资等过程之中。从整个社会的角度来看,通过在银行存款和储蓄的方式积累和保存价值的方式并未意味着对应数量的真实价值退出流通过程静静地不动,实际上它们通过种种方式都被用于生产、流通和投资等过程之中。这是现代货币保存和积累价值、财富的新型态。因此,在考虑货币需求时,不能仅考虑当年经济增长所适配的货币需求,还需要从用货币形式保有资产存量的角度考虑货币需求。这也是剑桥学派的观点。

剑桥学派认为,处于经济体系中的个人对货币的需求,实际上是选择以怎样的方式保持自己资产的问题。在其他条件不变的情况下,对每个人来说,名义货币需求与名义收入水平之间保持一个较为稳定的比例关系,对于整体经济体系也是如此。也就是,从用货币形式保有资产存量的角度考虑货币需求,重视这个存量占收入的比例。

国内总储蓄是GDP产出中未被消费掉的余项,它是政府、企业和居民保有的未被消费掉的商品和服务,它通过种种方式被用于生产、流通和投资等过程之中;它的所有者则通过持有纸货币符号的形式具有从社会中取得相应数量的商品和服务的权利。因此,在信用货币时代,货币需求需要考虑用货币形式保有的这部分资产及其存量。

我国国内总储蓄占GDP的比例具有较高的特点。自1978年以来总体呈现上升趋势,特别是2004年以后均高于45%,2008年以后徘徊在50%左右。

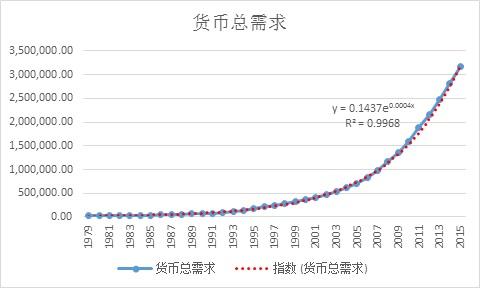

高的国内总储蓄引起了巨大的货币需求。以累计至上一年的国内总储蓄存量加上当年的GDP作为货币需求的代理变量,则可以发现:1)货币总需求的增长具有和M2几乎完全相同指数增长趋势模式;2)货币总需求与M2在数量级上一致。

从货币创造的角度,M2=各项贷款+外汇占款+证券净投资+其它项,其它项=黄金占款+财政借款+在国际金融机构资产-在国际金融机构负债。因此,可以站在货币供给视角,M2可以作为货币供给的代表。

货币有没有超发这个问题除了前面的现象分析,还可以进一步可以从货币的供给和需求来衡量。可以看到,自上世纪90年代中后期货币需求的增速与货币供给的增速走势基本一致,除了2009年由于“四万亿”刺激政策引起的货币供给激增外;上世纪80年代末、90年代初货币供给增速高于货币需求是因为市场化经济初期出现的经济货币化原因所致,易纲、谢平等对此皆有论述,这里不赘述。

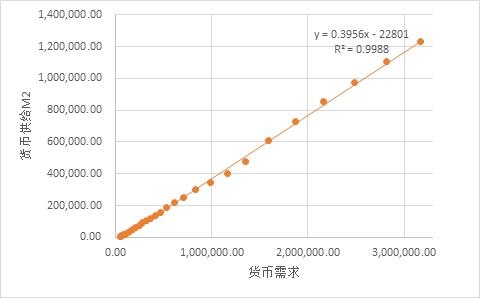

更进一步的,对货币供给M2与货币需求作回归分析,发现两者存在稳定的、几近完美的线性比例关系,这说明以货币形式保有国内总储蓄这些资产存量的货币需求考虑是必要的,也是恰当的。

归纳起来,我国广义货币尽管规模巨大且增长迅速,但却并不存在货币超发问题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}