自2008年以来,全球经济体发生了超过600多次的降息事件。美国亦是一路降息直到2015年12月实现首次加息。在迄今尚未完全从世界经济危机中舒缓过来的中国,其利率政策路径表现出自己不太一样的方式。

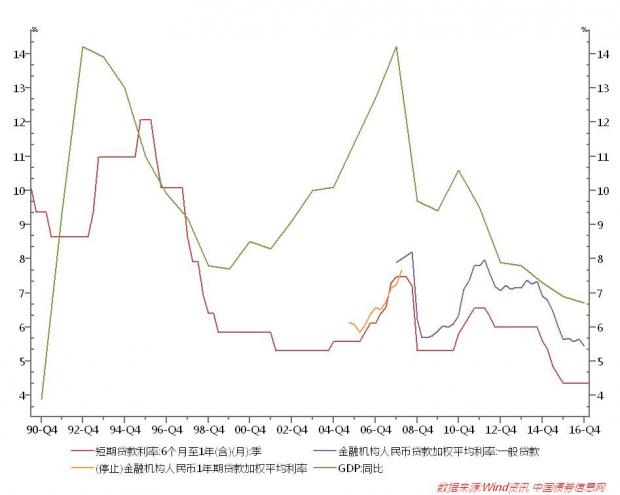

从中国人民银行公布的一年期基准利率来看,次贷危机以来中国的利率政策经历了三个阶段:1)、降息阶段。2008年连续5次降息,其后一直保持基准利率不变,直到2010年10月进行了经济危机以来的首次加息。2)、加息阶段。2010年开启的加息阶段持续了约20个月,其中2010年加息了2次,2011年加息了3次。3)、再降息阶段。2012年6月与7月央行连续降息2次;此后保持基准利率不变,直到2014年11月再启动降息,至今已连续6次。

根据央行研究局局长陆磊的说法,利率政策,是一个总量政策,在我国央行的操作过程中主要起到逆周期宏观调控作用。在2008年以来的中国经济总体下行的背景下,我国利率政策发生了降-升-降的波折,体现的是决策上的犹豫、反复与矛盾。

拉长观察中国利率政策与经济增长走势的观察时间窗口,可以发现我国利率政策上具有利率反向时滞后于经济波动、同期与经济波动基本同向的特征。

这一点与美国联邦基金利率的特征形成鲜明的对比。联邦基金利率是美联储通过公开市场操作控制的利率。从历史观察来看,联邦基金利率通常提前经济周期反向波动、同期与经济波动基本同向。

联邦基金利率与经济波动的这种关系可以从两个方面理解:一方面,同期同向波动,体现联邦基金利率的顺周期性。这有很多种解释,比如,经济繁荣时,对资金的需求增加,利率自然升高,反之亦然;另一方面,联邦基金利率提前经济周期反向波动,体现的是联邦基金利率的逆周期性,它是美联储稳定物价、促进经济增长重要的宏观调控手段。

与美国利率提前于周期波动的特征相反,我国央行的利率变动僵化,严重滞后经济波动,比如,2011年经济再次下探,继续进入下行通道中,但央行2012年6月才开始启动再降息过程,利率反向时明显滞后于经济波动。这一点充分说明我国利率决策效率低反应慢,旧的行政管制色彩较浓,不能迅速反映出市场的变化。

究其根源,这与我国利率调控决策过程与机制紧密相关。根据《中华人民共和国中国人民银行法》,我国的利率决策权不在于中国人民银行,而在于国务院。目前我国利率水平的决定是由货币政策委员会做出的。货币政策委员会成员来自中国人民银行、国家外汇管理局、中国证监会、银监会、保监会、财政部、发改委、统计局、以及学术界等,由国务院总理任命。货币政策委员会实行例会制度,在每季度的第一个月份中旬召开例会。委员会对利率等货币政策重要事项提出方案,报请国务院批准,最终决定权在国务院。可以看出,中国利率的决定是各个利益集团经过多方谈判、博弈达到利益均衡的结果,在一定程度上更多注重的不是经济调节功能,而是利率的利益分配功能。这种在反复讨价还价平衡利益的过程中,作为逆周期宏观调控手段的利率政策调整容易滞后于经济波动,错过适宜的时机,严重时甚至会发生利率政策与经济发展相背离的情况。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}