美元是充满原罪的,它是当今多种危机的根源。

美元的原罪源于美元本位制的国际货币体系。布雷顿森林体系垮台之后,美元是主要的计价、投资和储备货币。这种货币体系是非对称的。经历1971年“尼克松冲击”后,美元价格与黄金价格脱钩,正式成为“信用货币”,美元本位制登上舞台,美元与主要大国货币之间实行浮动汇率体制,这些国家为了维持本国货币对美元汇率的稳定性,常需要在外汇市场做出干预,一定程度上失去了货币政策的自主性;而美国的美联储在这种货币体系安排中成为了事实上的全球中央银行,它不需担心美元对其它国家货币的汇率,美国拥有巨大的货币政策自主性。

正是这种货币体系的非对称性,美元货币政策与全球经济、金融格局息息相关,美元的波动变化也与全球金融危机密切相关,譬如,2015年底美国自次贷风暴以来的首次加息加剧了全球流动性的收缩,引起了全球股市与汇市的剧烈震荡。同时,也可以发现,每次全球危机前后总是伴随着国际资本的大规模流动,危机几乎总是出现于美元汇率指数走势的拐点附近。不得不说,美元的这种原罪已成为全球资本肆意流动引起金融危机的幕后黑手。

破除这种带有原罪的货币体系,与美元脱钩曾是欧盟区发行欧元的理想。但很遗憾,到现在为止,当下的世界依然还是一个美元的经济世界,依然是一个美元的霸权世界。

一部充满原罪的美元史就几乎是整个世界的经济史。窥探美元的运行历史也几乎看到整个世界经济运行史。

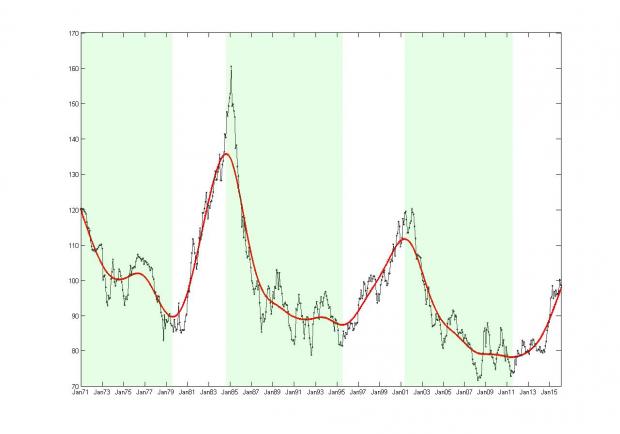

1971年之前,美国是制造业强国,走的是产业资本主义道路;1971年后,美国走的是金融资本主义道路,从制造业强国变成了金融帝国。从此,以美国为中心的大规模资本流动深刻的影响了整个世界的金融格局。伴随着大规模资本向美国的流入又流出,世界经济也跟随有节奏的波动。通过观察美元指数过去40多年的历史,可以看出美元的趋势波动具有明显的周期性波动特征,它的起伏与国际经济金融的波澜壮阔的命运紧密相关。(这所谓的周期性并不是简单的同一往复,而是指它具有稳定的基本周期,同时又具有不稳定的周期性振幅与宽度。通俗的讲,就是没有两个周期是完全一样的,但它们有很多的相似之处,就好比虽然不是一模一样的孪生兄弟,但可以看得出来他们属于同一个家族。)

美元指数迄今经历了三次弱势下行和三次强势上行。从两次完整的周期经验来看,上行时间约5年左右,下行时间则为10年左右。

1971-1979年:弱势美元周期。期间美元相对日元、马克等主要货币大幅贬值超过30%。与此同时,金本位崩溃,美元完全成为信用货币,世界进入美元本位时代。随着美国和全球货币供应量急速增长,触发石油、贵金属(黄金等)、基础原材料价格飞涨,美国经济和世界经济陷入史无前例的滞胀阶段。

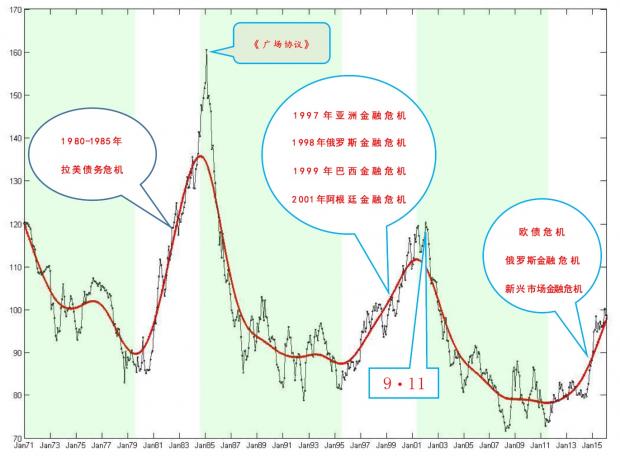

1980-1985年:强势美元周期。70年代美国出现了明显的“滞涨”,为此里根政府采取紧缩的货币政策和扩张的财政政策,提高大幅利率并增加赤字。1979年 7月,沃尔克以铁碗手段遏制通货膨胀,将联邦基金利率从1979年7月份的10.47%提高到1981年7月份最高的19.04%。里根政府适时提出减税政策,刺激美国真实经济强劲增长,成为加速推动美元强势的重要力量。

1986-1995年:弱势美元周期。上世纪80年代中期,美国左手对国内实施贸易保护主义、右手以汇率升值为手段迫使日本等国开放市场,遏制日本全球扩张。1985年9月五国集团签署《广场协议》,要求日元、马克等其他主要货币相对美元大幅升值,美元相对大幅贬值(对日元贬值65%,对马克贬值60%)。《广场协议》是美国最具有深远意义的金融战略之一,触发了长达十年之久的弱势美元周期,日本也终于在1990年代初期开始走向 “失去的二十年”。

1996-2001年:强势美元周期。上世纪90年代中期,以美国为首的信息科技革命吸引大量资金重新流回美国,美元持续表现坚挺。得益于互联网技术的发展,美国GDP连续数年显著增长;此外,为遏制通胀,美联储连续6次提高联邦基准利率至6.5%的水平。政策、经济并举,美国进入了“高增长、低通胀”的增长“蜜月”期,美元汇率指数明显攀升,推动了美元的强势上升。

2002-2011年:弱势美元周期。危机源于繁荣时期投资机会的逐渐衰竭,缘于上世纪70年代以来的信息科技革命引发的互联网投资狂潮在21世纪的晨光里泡沫湮灭,接踵而至的9·11恐怖袭击等一系列的经济、政治、军事冲突让投资者对美国经济和美元的信心倍受打击,资本开始大规模流出美国。美联储为避免经济大幅衰退持续释降低基准利率,造成世界流动性泛滥。以美国为首的发达国家开始着力发展金融服务业,开始进一步专业化生产“金融产品”,制造业则继续出现“空心化”。在这种新的国际分工新形态下,全球经济失衡加剧,金融体系流动性激增带来的毒资产最终引发世界金融市场危机。2008年,美国到底终于首先爆发了次贷危机,次债市场的崩溃进一步诱发全球信用市场动荡,全球投资者对美元的信心持续下降。自2002年以来,美元指数贬值了大约35%。

2011年-?:强势美元周期。上世纪末,水平钻井和分断压裂技术方面的重大突破实现了页岩气的大规模生产,显著增强了美国能源的能源供应水平。自18世纪70年代工业革命以来,新能源是经济繁荣的根本动力之一,以页岩气为代表的清洁能源与以互联网为信息通讯技术发展将彻底的改变世界经济的布局,美国回归高端制造业是不可抵挡的潮流,新技术革命带来的生产市场扩张将推动经济走向新一轮的繁荣。资本大规模流入美国,助推美元强势的周期性上行;此外,美国的QE量化宽松退出政策也使得世界各国尤其是新兴市场经济体加速资本外流。

翻阅历史,可以看到,美元的周期性变化成为左右全球经济波动最重大金融力量,直接影响决定了世界经济周期,一定程度上可以说,美元相对其他主要货币汇率的周期性波动,直接导致或决定了全球货币动荡和金融危机,几乎没有任何一个国家的货币或经济能逃开美元周期的影响和冲击。美元的周期运动与全球金融危机表现出显著的相关性:(1)危机前后总是伴随着国际资本的大规模流动;(2)历次升值都会给新兴经济体带来灾难性的打击。(3)美元周期的转折点总是伴随美国财政货币政策或国际政治外交策略的重大变动。

因此,可以说美元本位制的货币体系是世界多种危机的根源,美元原罪是造成全球性金融危机不可忽略的幕后黑手。欧元曾经的欲图制衡美元霸权的“白衣骑士”梦想目前来看还有些渺茫。中国政府正力推的人民币国际化是否能化解美元的货币原罪,值得拭目以待。

相关技术性细节可参考学术论文:

1、 《美元中长期周期性波动:来自1971-2013年实证研究》

2、 《资本回报率对美元汇率中长期周期性波动的影响研究:基于ARDL模型的实证分析》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}