为了对抗年初疫情所带来的负面冲击, 2020年人民银行果断加大货币政策逆周期调节力度,创新货币政策工具,有效支持了实体经济发展。11月6日,中国人民银行副行长刘国强在国务院政策例行吹风会上表示,“疫情特殊时期的政策不能长期化,退出是迟早的,也是必须的”;当然,也不能出现“政策悬崖”,政策突然中断可能很多方面适应不了。随着疫情得到有效控制,复工复产有序推进,我国经济由休克转为加速修复,宽松的货币政策也到了有序退出的时候了。事实上,早在6月18日,中国人民银行行长易纲在第十二届陆家嘴论坛上已表示,应对疫情金融政策要关注“后遗症”,提前考虑适时退出。

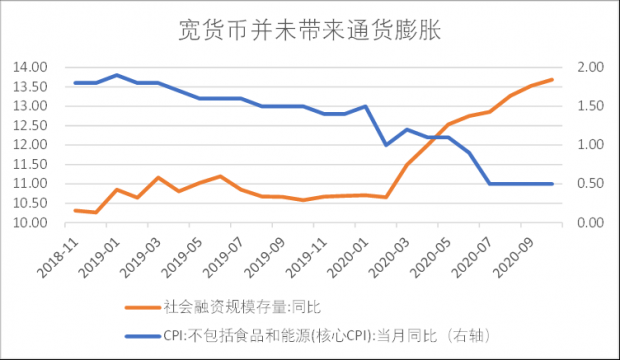

不过,市场上也有一些不同的声音。疫情以后,货币政策宽松,10月份广义M2同比上升10.5%,社会融资规模存量也较去年同期上升13.68%。按照货币主义学派的观点,货币供应量的增加是引发通货膨胀的根本原因,但疫情以来,高货币供给不仅未带来高通货膨胀,物价同比增速反而持续下行。不考虑食品和能源价格波动的影响,核心CPI在近期达到新低,10月份当月同比0.5%,因此,一些经济学家认为当前宏观政策面临的主要矛盾应该还是通货紧缩,宽松货币政策不宜过早退出,还需长期保持宽松。

未来货币政策究竟会怎么走向?货币环境是继续宽松还是趋紧?趋紧的话又将紧到什么程度?我们该如何看未来的货币金融环境呢?

(一)外生货币供给:社会经济秩序逐渐恢复,货币流通速度的回归常态要求央行边际收紧货币供给

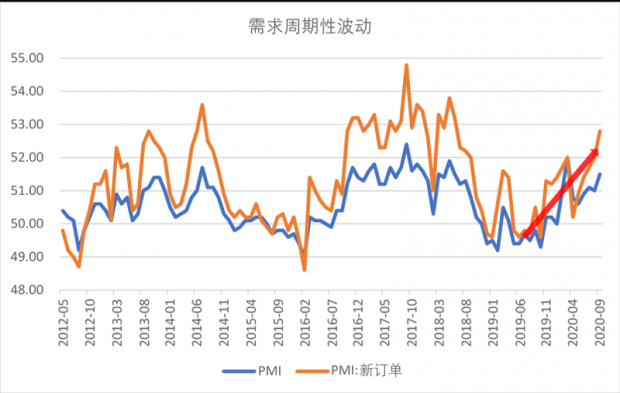

金融是为实体经济服务的,经济状况决定金融政策应如何去适应。疫情前,我国经济已处于经济周期的上行阶段: PMI(PMI是经济短周期中观察需求波动的镜像指标)及其新订单的分项指标在2019年2月份触底回升;疫情的出现未阻止我国经济(短)周期复苏的趋势,随着需求的常态化回暖,经济已重回短周期上行轨道。剔除2月份的PMI的异常变化,PMI活动指数从4月份开始一直呈较强的回升态势,10月官方制造业PMI为51.4%,也好于预期的51%;此外,反映需求状况的新订单指数也在5月份开始持续扩张。

在我国经济加速复苏,经济增长动力较足的情况下,疫情特殊时期偏宽松的货币政策不可持续。

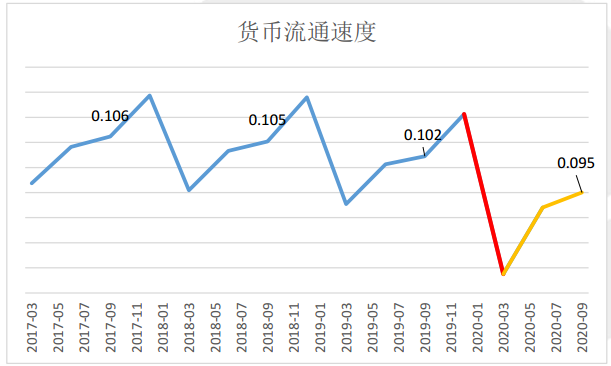

根据数量方程式,货币数量(M)与流通速度(V)的乘积始终恒等于物价水平(P)与商品数量(Q)的乘积,即有MV≡PQ,也就是说,经济中所需货币数量不仅取决于物价水平(P)与商品数量(Q),还取决于流通速度(V)。当前还未看到明显通货膨胀的原因是:疫情以来,保持社交距离的措施让人流、物流等放缓节奏,与资金流通相关的货币流通速度也降下来了,抵消了宽松货币政策对物价的冲击。但是随着疫情得到有效控制,国内经济的持续复苏,国内需求恢复,货币流通速度(V)也逐渐回归正常。粗略估计我国货币流通速度变化情况,发现:经过年初货币流通速度断崖式下降之后,现阶段我国货币流通速度虽然总体仍处于历史同期较低水平,但已经有所恢复,大约恢复到同期正常水平的九五成左右。中国经济还在加速复苏,社会经济活动也逐步恢复正常,预计将来货币流通速度会持续上行,直至恢复到正常水平。货币政策若仍沿用疫情特殊时期做法继续保持宽松,数量方程式的恒等式要求物价将必然上涨,高通胀不可避免。

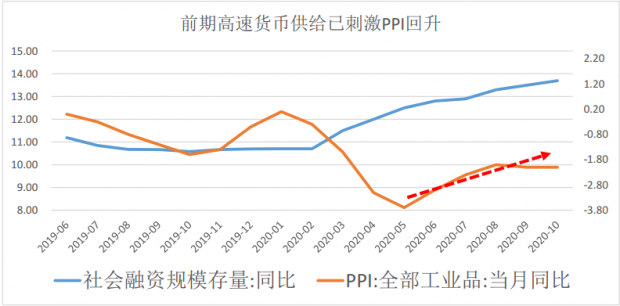

事实上,前期的高速货币增长,已首先在工业品出厂价格PPI有所反应。自5月起,我国PPI当月同比增速尽管还为负,但总体已呈现逐渐收窄、不断上升态势。工业品出厂价格将沿着“生产(PPI)—流通(CGPI)—消费(核心CPI)”链条传导给消费者。因此,若货币政策仍长期保持疫情特殊时期的偏宽松状态,PPI将持续上升,并传导到CPI引发通货膨胀。

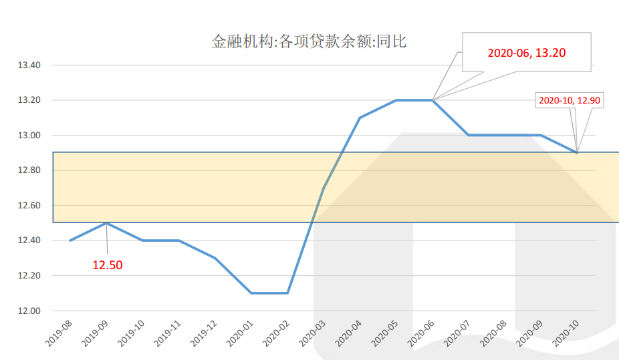

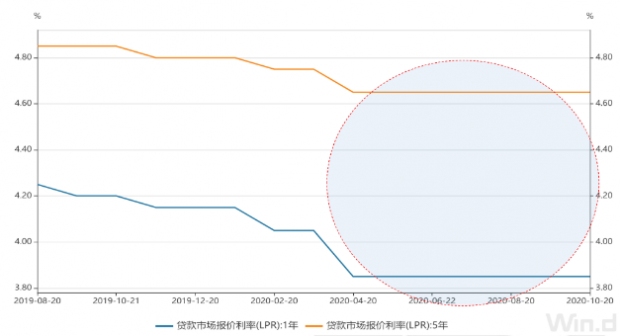

实际上,现阶段偏宽松的货币政策已出现逐步退出的迹象。从“量”的角度,观察金融机构贷款余额增速的变化情况,可以发现在疫情初期偏宽松的货币政策引导下,贷款余额增速持续攀升,并在2020年6月份达到顶峰(13.20%),而疫情后期随着经济的快速修复,贷款余额增速逐渐回落,10月份同比增速为12.9%(当然,仍高于去年同期)。从“价”的角度看,也是如此——疫情初期贷款市场报价利率(LPR)持续下降,而经济回暖后(4月至今)LPR连续八月未动,货币政策保持稳定。

因此,随着社会经济秩序的逐渐恢复,货币流通速度向常态回归要求央行边际收紧货币供给。

(二)内生货币供给:总需求扩张,创造更多货币

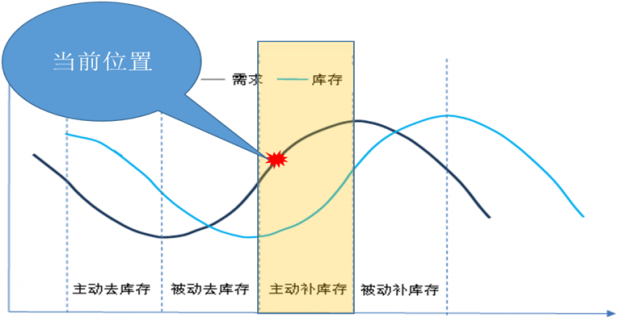

货币供给除了具有外生属性外,还具有内生属性。也就是说,货币供应量不完全是中央银行可以控制的外生变量,还是一个受经济体系内部诸多因素影响而自行变化的内生变量,由经济体系中变量如收入、储蓄、投资、消费等因素以及微观主体的经济行为决定。如前文所说,我国经济延续了疫情前经济复苏的趋势,已重回短周期上行轨道,当前处在需求扩张的主动补库存阶段(详见《经济重回短周期轨道》)。经济总体向好将内生创造更多货币,这也将影响着货币政策走向。

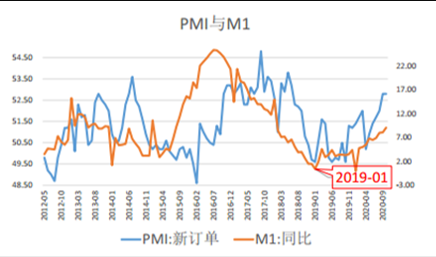

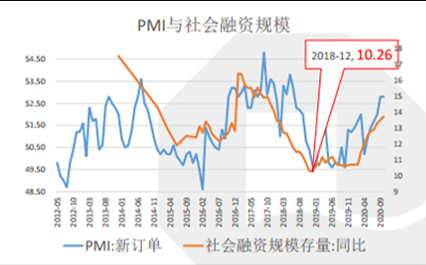

一方面,市场需求持续扩张将引致货币供给量的扩张。PMI指数是反映经济变化情况的重要指标,特别是PMI新订单指数主要反映了市场需求的变化情况。PMI新订单指数于去年1月份的触底回升,昭示着新一轮经济(短)周期复苏的开始;与此同时,反映货币供应量的指标M1和社会融资规模也在近乎同一时间段开始呈现向上趋势,这也印证了市场需求持续扩张会内生创造货币。今年3月以来,PMI新订单指数持续处于临界点以上,整体呈上升趋势。随着经济修复,生产扩张带来融资需求扩张,货币内生供给因此扩张。当前,经济处在(短)周期主动补库存阶段,市场需求仍将处于向上阶段,这意味着M1/社会融资规模有扩张的内在动力。

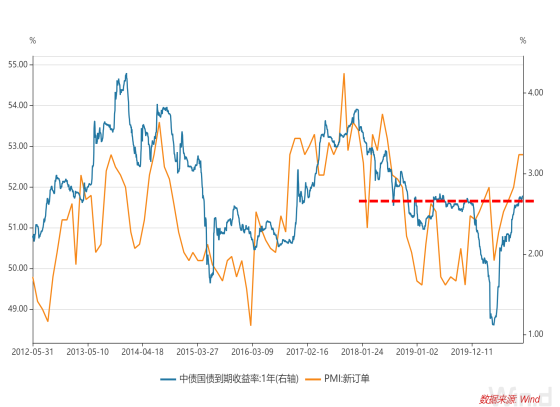

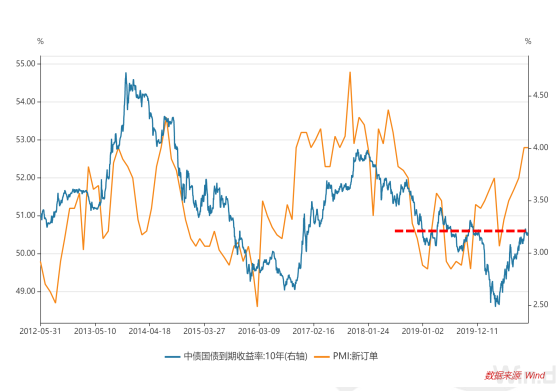

另一方面,从“价”的角度上看,市场需求旺盛意味着生产、投资的需求上升,市场对资金的需求也会上升,进而推高资金价格。国债收益率曲线(无风险利率)作为市场利率的“锚”,反映了资金市场供求变化的有效信息,有着资金价格发现的作用。将PMI新订单指数的历史变化趋势分别与1年期和10年期的国债收益率作对比,可以发现,PMI新订单指数和国债收益率的走势基本一致。目前,1年期和10年期国债收益率V型反转后均已超过去年同期水平。未来,经济持续向好,市场需求持续扩张,国债收益率曲线还会有向上的张力。

因此,总结起来,未来的货币政策将由因货币流通速度回归常态要求央行边际收紧货币外生供给与因总需求复苏扩张引致货币供给量内生扩张这两种力量主导,在不产生误会的情况下,通俗地讲就是央行向下与市场向上,总体基调是边际趋紧,走向相对温和中性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}