几乎可以肯定的回答,当前人民币对美元汇率存在贬值基础。

在当前正确话语的主流舆境里,做出这个分析判断并不是要助长看空情绪,而是为了客观认知我们所处的经济位置。

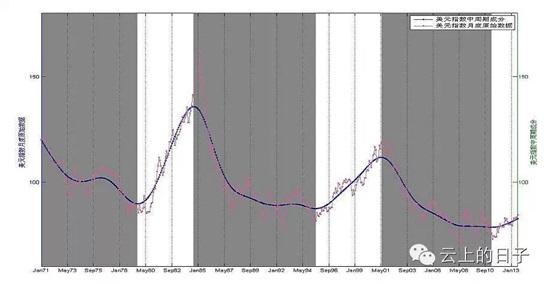

过去很多年来,人们形成经验观念,中国的汇率在较长一段时间内表现出较强的自主性,中国的货币政策体系拥有很强的自主性。但一个不可忽略的事实是:美元最近一次的弱势贬值周期与人民币对美元升值基本是同步的;美元最近的强势升值周期伴随着人民币对美元的贬值也是大致同步的。

上一次弱势美元周期发生在2002-2011年期间,在此期间美元指数贬值了大约35%。新一轮强势周期始自2011年延续至今。(详情可以搜索《人民币汇率走向绕不开美元周期》)

回顾人民币汇率,2005年7月21日,中国宣布二次汇改,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。自此直到2014年1月人民币对美元的汇率走势突然发生方向性的逆转之前,人民币则对美元汇率总体呈现上行升值趋势。不管美国如何指责人民币汇率受到操纵与人民币价值低估,这期间人民币总体是升值的,与该期间美元弱势周期是基本一致的。

2014年1月起人民币对美元的贬值走势可以看作对强势美元的呼应。以前很少有人察觉到,自中国融入世界贸易体系后,人民币对美元有形无形中都受到了美元周期的影响,也即人民币汇率绕不开美元周期的影响。

那么,是什么力量在推动中美两国货币汇率的此伏彼涨呢?最核心的还是经济基本面与资本回报的比较。在我们的一篇学术论文中,专门讨论了资本回报率预期对汇率走势存在单向的、稳定的影响力及机制过程。

未来人民币对美元是否继续存在贬值基础依然要从中美两国在经济基本面与资本回报方面的比较进行分析。

可以看到,未来美国经济面预期持续向好,复苏大势不变。自2009年第三季度开始,美国经济重回复苏,2010-2014年经济增长率分别为 2.53%、 1.6%、 2.22%、 1.49% 与 2.43%,根据IMF的预测,2015年美国经济增长率为2.57%,2016年更高达2.84%。此外,美国资本回报率也是自2011年连续递增,吸引资本不断回流。

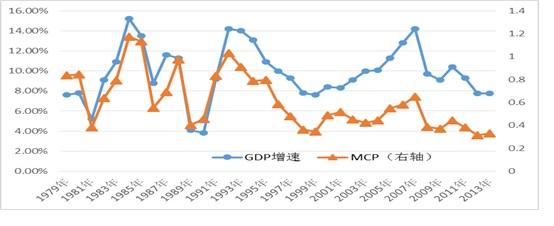

相比较之下,中国经济增长自2010年以来逐年放缓,下行压力继续,驱动中国经济周期性变化的两个基本因素之一的边际资本生产率(MCP)未见改善,并有继续下行趋势。边际资本生产率MCP的含义是一个单位资本存量增量可以带动多少单位的GDP产出变化,它服从先递增后递减的客观规律,这一点源自市场规模的有限性,它主要决定了中国经济的周期性波动变化。

从中长期来看, 改革与开放是拓展市场空间,影响边际资本回报率决定中国经济增长的重要途径和方式。通过观察1978年以来的经济发展历程,改革与开放每每在经济增长处于低谷、边际资本生产率处于递减阶段之际力挽狂澜。1980年代始,中国实现包产到户、允许发展乡镇企业,允许农村劳动力往工业走,为1981-1990年这轮经济高位增长奠定基础,是次改革为中国经济发展打开了市场空间。随后,边际资本报酬经历先了递增后递减过程。在边际资本报酬下降到较低时,1992年邓小平发表南巡讲话,加快国有企业改革,确立了社会主义市场经济制度,激活市场力量,为1991-1999年这轮经济增长提供动力;同样的,在经历边际资本生产率先递增后递减并下降到一定程度后,2001年中国加入WTO为中国再一次迎来了市场机会,中国成为世界工场,为2000-2009年这轮经济增长提供新的引擎。2008年世界经济经历了新一轮危机,中国也无法幸免,2009年以后边际资本生产率不断降低。

根据过去30年的经验,中国需要进一步改革与开放释放市场活力,打破部分行业垄断市场行为,更新固定资产投资,调整产业结构和引导消费结构升级,拓展市场规模,推动边际资本回报率进入新的递增轨道,实现经济新一轮的增长。但从现实中来看,中国政府过去几年的努力依然发力在需求管理上,没有充分意识到着力点应该放在努力提升边际资本生产率上来。

中国边际资本生产率的持续萎靡与美国经济的趋势性复苏形成对比,是资本涌出中国流入美国引起人民币对美元贬值的基础。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}